Asuransi kendaraan beroda empat yaitu asuransi yang mengatakan manfaat proteksi kendaraan bermotor untuk kenyaman berkendara. Saat ini, apalagi di kota besar, asuransi kendaraan beroda empat sudah jadi kebutuhan pokok yang sulit untuk tidak dipenuhi. Pertanyaannya, bagaimana cara menentukan asuransi kendaraan beroda empat terbaik, yang premi murah, proteksi luas dan jaringan bengkel bagus. Saya melaksanakan review dan perbandingan asuransi kendaraan beroda empat AXA, Allianz dan MNC, untuk menemukan asuransi kendaraan beroda empat terbaik di Indonesia 2019.

Saya tinggal di kota besar di Indonesia dan hampir 80% mobilitas dilakukan dengan kendaraan beroda empat atau kendaraan bermotor. Resiko terkait berkendaraan cukup tinggi.

Kita semua niscaya pernah mengalami ribetnya kalau terjadi serempetan kendaraan beroda empat atau yang lebih parah lagi tabrakan. Pasti tabrak mulutnya luar biasa, bikin naik darah, belum lagi pengeluaran dana untuk biaya perbaikan yang kerap kali jumlahnya sulit ditebak.

Karena itu, punya asuransi kendaraan beroda empat menjadi hal yang penting bagi banyak orang. Tidak hanya ketika punya kendaraan beroda empat baru, tetapi ketika beli kendaraan beroda empat bekas.

Asuransi kendaraan beroda empat mengatakan proteksi penggantian kalau terjadi resiko kecelakaan atau kehilangan kendaraan bermotor yang mengatakan kenyamanan buat pengguna.

Peace of mind !

Tapi, menentukan asuransi kendaraan beroda empat terbaik, bukan masalah simpel lantaran nasabah ibarat beli ‘kucing dalam karung’. Beli dulu, bayar premi asuransi dulu, gres kemudian tahu bagaimana pengalaman dalam mengajukan klaim.

Belum lagi, kenaikkan premi setiap tahun, yang kadangkala melonjak melebihi logika sehat. Yang bikin saya, tidak jarang, naik darah melihat tingginya kenaikkan premi asuransi mobil.

Oleh alasannya itu, selalu muncul di benak saya, ketika masa asuransi kendaraan beroda empat akan habis, pertanyaan, “asuransi kendaraan beroda empat terbaik apa ya ?”

Nasib baik, dalam beberapa tahun ini, saya punya distributor asuransi independen yang membantu mengatakan perbandingan premi dan komparasi manfaat beberapa asuransi mobil.

Alhasil, saya tidak terpaku pada satu perusahaan asuransi kendaraan beroda empat tetapi dengan dukungan distributor asuransi ini, saya sanggup membandingkan beberapa anjuran dan menentukan asuransi kendaraan beroda empat terbaik.

Agen ini punya pengalaman cukup usang di dunia asuransi dan dia senantiasa update soal klaim – klaim terbaru nasabah yang ditolak asuransi mobil, yang infonya dia kumpulkan dari klien-klien.

Dari beliau, saya mencar ilmu banyak soal asuransi mobil, yang penting diantaranya adalah:

Pertama, jangan fokus hanya ke premi, tetapi perbandingan premi dengan manfaat asuransi mobil. Fokus hanya ke asuransi kendaraan beroda empat murah ternyata tidak selalu tepat.

Awalnya saya hanya pilih asuransi kendaraan beroda empat dengan premi murah, yang ternyata ketika klaim, sulitnya minta ampun. Belum lagi, lantaran premi murah, banyak resiko kendaraan yang tidak cover.

Kedua, perhatikan biaya sendiri yang harus Anda bayar ketika klaim. Saya seringkali tidak sadar soal biaya ini dan asal klaim, sehingga ketika melaksanakan klaim, biaya yang saya harus bayar sendiri cukup besar.

Ketiga, ketika mendaftar asuransi, kondisi kendaraan beroda empat harus diperhatikan dengan baik lantaran kondisi tersebut yang dijadikan basis buat perusahaan asuransi kendaraan beroda empat ketika mendapatkan klaim. Kondisi kerusakan yang sudah ada sebelumnya tidak akan sanggup diklaim ke asuransi mobil.

Keempat, masa perusahaan asuransi kendaraan beroda empat jor-joran mengatakan promo sudah berakhir, kini perusahaan lebih berhati – hati dan tidak perang harga premi. Oleh lantaran itu, sebagai pemilik kendaraan, saya harus berhati-hati dalam memakai kendaraan lantaran kalau sering klaim maka tahun depan premi sudah niscaya akan naik akhir klaim resiko yang tinggi.

Kelima, premi ditentukan secara persentase dari harga mobil, lantaran itu pastikan bahwa harga kendaraan beroda empat yang dipakai reasonable. Cek harga pasaran untuk tahun, dan jenis kendaraan yang sama.

Fitur Asuransi Mobil

Ketika mengambil asuransi mobil, saya dihadapkan dengan banyak fitur. Dulu, saya ambil semua fitur yang ditawarkan, berpikir semuanya penting, akhirnya harga premi jadi tinggi.

Pihak asuransi akan cenderung mendorong Anda mengambil semua fitur asuransi mobil. Karena premi jadi lebih besar dan itu lebih menguntungkan.

Sejak itu, saya pelajari baik – baik fitur yang ditawarkan dan pilih fitur mana yang mau saya ambil. Jadi, tidak semua fitur saya ambil. Saya sanggup berhemat bayar premi asuransi mobil.

Berikut ini fitur yang perlu Anda perhatikan ketika menentukan asuransi kendaraan beroda empat :

Total Loss Only (TLO)

Total Loss Only (TLO) yaitu jenis asuransi kendaraan beroda empat yang mengatakan proteksi asuransi kendaraan beroda empat dengan ganti rugi kalau kendaraan mengalami kerusakan lebih dari 75 persen.

Nilai kerusakan itu memperlihatkan bahwa kondisi kendaraan memang betul-betul tak sanggup lagi digunakan. Ringsek !

Pihak asuransi nantinya akan mengganti seluruh biaya perbaikan kendaraan sampai kembali ibarat semula. Selain menanggung biaya ganti rugi kerusakan, asuransi kendaraan beroda empat TLO juga menanggung kehilangan kendaraan akhir pencurian.

Tapi, ini yang perlu dipahami, kalau tingkat kerusakan di bawah 75 persen, klaim asuransi niscaya ditolak. Contohnya, Anda tidak sanggup klaim untuk baret, atau kerusakan lain yang mana kondisi kendaraan beroda empat masih sanggup digunakan.

Kabar baiknya, premi asuransi TLO kendaraan beroda empat paling murah. Nilai premi 1 persen dari harga kendaraan.

Asuransi Mobil All Risk

Asuransi kendaraan beroda empat all risk yaitu asuransi yang menanggung ganti rugi/ biaya perbaikan kalau kendaraan mengalami kehilangan/ kerusakan sebagian maupun total akhir risiko-risiko yang dijamin dalam polis.

Dari namanya, asuransi all risk mobil, maka resiko tabrakan, tergores, benturan, terbalik, tergelincir, terperosok, kecelakaan kemudian lintas, perbuatan jahat, pencurian, perampasan, atau kebakaran, semua ditanggung oleh jenis asuransi kendaraan beroda empat ini.

Umumnya, asuransi all risk yang dipilih banyak orang lantaran coverage paling luas. Cocok untuk Anda dengan mobilitas tinggi, contohnya di kota besar.

Tetapi, premi asuransi kendaraan beroda empat all risk lebih mahal dibandingkan TLO. Biaya asuransi kendaraan beroda empat all risk lebih tinggi. Karena jenis asuransi ini memproteksi lebih banyak resiko dibandingkan TLO.

Yang penting diperhatikan yaitu cara klaim asuransi kendaraan beroda empat all risk. Bagaimana aspek yang dicover dalam asuransi kendaraan beroda empat all risk sanggup diklaim kalau terjadi kecelakaan.

Personal Accident

Personal accident yaitu asuransi tambahan, atau perluasan, dari asuransi mobil, yang memproteksi pengendara ketika kendaraan mengalami kecelakaan. Saat pengendara mengalami kecelakaan pada waktu menyetir, tidak hanya kendaraan beroda empat yang ditanggung oleh pihak asuransi, tetapi juga nasib pengendaranya.

Bagaimana kalau pemegang polis punya asuransi jiwa dan kecelakaan ?

Betul, Anda sanggup saja sudah punya asuransi kecelakaan sebagai pecahan dari asuransi jiwa. Tetapi, supir Anda yang membawa kendaraan beroda empat ketika kecelakaan, mungkin sekali tidak punya asuransi kecelakaan. Karena proteksi personal accident diberikan oleh asuransi kepada pihak yang membawa mobil.

Banjir

Polis standar asuransi kendaraan beroda empat tidak memproteksi resiko kebanjiran. Perusahaan asuransi memperlihatkan proteksi atas resiko banjir sebagai asuransi tambahan.

Tetapi, sejumlah hal perlu diperhatikan ketika kendaraan beroda empat menghadapi banjir, meskipun Anda sudah mempunyai asuransi kendaraan beroda empat kebanjiran, yaitu:

Pertama, upayakan tidak memaksakan kendaraan beroda empat menerjang banjir atau melewati genangan air yang dalam secara sengaja. Apabila dilakukan sengaja dan kendaraan menjadi rusak, perusahaan asuransi tidak akan mengatakan ganti rugi kerusakan akhir banjir.

Kedua, apabila kendaraan beroda empat dalam posisi terendam air, jangan hidupkan mesin (starter), lantaran sanggup menyebabkan arus pendek pada kendaraan beroda empat yang berakibat fatal. Saat terendam, segera matikan mesin kendaraan beroda empat dan cabut baterai (aki) supaya kerusakan mesin kendaraan beroda empat tidak parah. Tunggu sampai air surut kemudian telpon pihak asuransi atau derek untuk mengangkut kendaraan beroda empat untuk diperbaiki.

Ketiga, tidak menyalakan mesin ( starter) kendaraan sehabis terendam banjir walaupun airnya sudah kering.

Keempat, melapor ke pihak asuransi dalam jangka waktu paling lambat lima hari sesudah kejadian.

Gempa Bumi, Letusan Gunung Berapi

Di negara dalam bundar cincin api, Indonesia menghadapi resiko gempa dan letusan gunung yang cukup tinggi. Klausul asuransi pemanis menyediakan proteksi resiko gempa bumi dan letusan gunung berapi.

Klausul gempa bumi melindungi kendaraan beroda empat dari resiko gempa bumi, letusan gunung berapi, angin topan, badai, tsunami, hujan es, banjir, genangan air, tanah longsor atau tanda-tanda geologi atau meteorologi lainnya. Ambil contoh, resiko Tsunami yang terjadi di beberapa daerah, klausul ini melindungi kerugian atas kendaraan.

Perluasan resiko gempa bumi merupakan jaminan di luar standar polis. Makara hal-hal yang sebelumnya tidak dijamin polis standar, sanggup dijamin sesuai jenis dan ketentuan ekspansi jaminan ini.

Kerusuhan dan Huru Hara

Kerusakan kendaraan beroda empat akhir insiden kerusuhan dan huru – hara sanggup dicover asuransi dengan nasabah melaksanakan ekspansi jaminan. Pemilik kendaraan beroda empat sanggup membeli pemanis proteksi atas risiko kerusuhan, pemogokan, dan huru-hara (SRCC – Strike, Riot and Civil Commotion).

Segala kerusakan yang menimpa kendaraan beroda empat lantaran kerusuhan, pemogokan, dan huru-hara akan ditanggung oleh pihak asuransi.

Terorisme dan Sabotase

Klausul asuransi pemanis terkait t3r0risme dan sabotase mengatakan pertanggungan atas dua hal utama, yaitu

(1) kerusakan kendaraan beroda empat yang disebabkan oleh Terorisme, Sabotase, Makar dan Pencegahan sehubungan dengan risiko-risiko Terorisme, Sabotase, Makar;

(2) Kerugian dan atau kerusakan atas harta benda dan atau kepentingan yang dipertanggungkan yang secara pribadi disebabkan oleh Penjarahan yang terjadi selama berlangsungnya Terorisme dan atau Sabotase.

Tanggung Jawab Hukum Pihak Ketiga

Tanggung Jawab Hukum Pihak Ketiga (TJH III) yaitu asuransi kendaraan beroda empat pemanis (tidak wajib diambil) yang menanggung resiko kerugian atau kerusakan kendaraan bermotor yang secara pribadi disebabkan oleh tabrakan, benturan, terbalik, tergelincir, atau terperosok, serta kebakaran yang disebabkan kendaran lain yang berdekatan. Tak hanya kerugian fisik kendaraan, TJH III juga menanggung biaya pengobatan, cedera badan, atau kematian yang ditimbulkan tertanggung.

Singkatnya, kalau mengalami kecelakaan menabrak kendaraan orang, kerugian yang dialami oleh kendaraan yang ditabrak dan orang di dalam kendaraan tersebut akan ditanggung oleh asuransi kendaraan beroda empat kalau mempunyai klausul TJH III.

Nilai atau besaran tanggungan baik fisik kendaraan maupun biaya pengobatannya sebesar harga pertanggungan untuk Jaminan Tanggung Jawab Hukum terhadap Pihak Ketiga yang dicantumkan dalam Polis.

Namun, perlu diingat sejumlah pengecualian berlaku, kondisi dimana asuransi tidak akan mengganti kerugian pihak ketiga, yaitu:

- Kendaraan dipakai untuk menarik atau mendorong kendaraan lain atau kendaraan yang dipakai untuk latihan mengemudi

- Kendaraan dipakai untuk tabrak kecepatan, karnaval, kampanye, unjuk rasa

- Kendaraan dipakai untuk tindak kejahatan

- Kendaraan mengalami kerugian akhir kesengajaan tertanggung atau orang lain yang terkait dengan tertanggung

- Kendaraan ketika kecelakaan terjadi dikemudikan oleh seseorang yang tak mempunyai SIM

- Kendaraan ketika kecelakaan terjadi dikemudikan oleh seseorang yang dalam imbas minuman keras

- Kendaraan mengalami kerugian akhir tragedi alam, kerusuhan, atau reaksi nuklir.

Resiko Sendiri (Biaya Klaim Asuransi Mobil)

Satu hal yang perlu diingat yaitu dalam asuransi kendaraan beroda empat terdapat resiko sendiri atau Deductible. Deductible yaitu sejumlah biaya klaim asuransi kendaraan beroda empat yang harus dibayar pemilik polis asuransi kalau mengajukan klaim.

Ketentuan biaya klaim asuransi kendaraan beroda empat yaitu sebagai berikut.

- Setiap melaksanakan klaim, nasabah asuransi diwajibkan membayar sejumlah biaya deductible.

- Jenis klaim yang akan dikenakan biaya deductible tersebut hanya klaim asuransi yang terjadi akhir kerusakan fisik, dan tidak berlaku untuk kerugian non fisik, contohnya akhir dari tuntutan hukum

Resiko sendiri harus dibayar pemegang polis asuransi mobil. Misalnya, resiko sendiri untuk perbaikan kerusakan yaitu Rp 400,000 maka pemegang polis harus membayar Rp 400,000 untuk setiap klaim kerusakan.

Besarnya biaya sendiri berbeda – beda di setiap perusahaan asuransi dan tergantung jenis klaim. Perusahaan asuransi mempunyai daftar biaya sendiri menurut jenis klaim.

Bengkel

Bengkel yaitu hal yang perlu diperhatikan lantaran kalau terjadi kerusakan dan perlu perbaikan kendaraan beroda empat maka pilihan bengkel menjadi penting. Kualitas bengkel menentukan kualitas hasil kerja perbaikan mobil.

Untuk itu, daftar bengkel yang disediakan oleh asuransi kendaraan beroda empat menjadi poin yang penting untuk dilihat dan dievaluasi. Cek apakah bengkel yang disediakan oleh perusahaan asuransi yaitu bengkel yang sanggup dipercaya dan punya kualitas baik.

Salah satunya, jenis bengkel yang kerap jadi pertimbangan yaitu bengkel resmi. Bengkel resmi yaitu bengkel yang dikelola dealer kendaraan beroda empat resmi, yang dipercaya.

Jika tinggal di daerah, pastikan ada bengkel di lokasi Anda.

Perbandingan Asuransi Mobil 2019

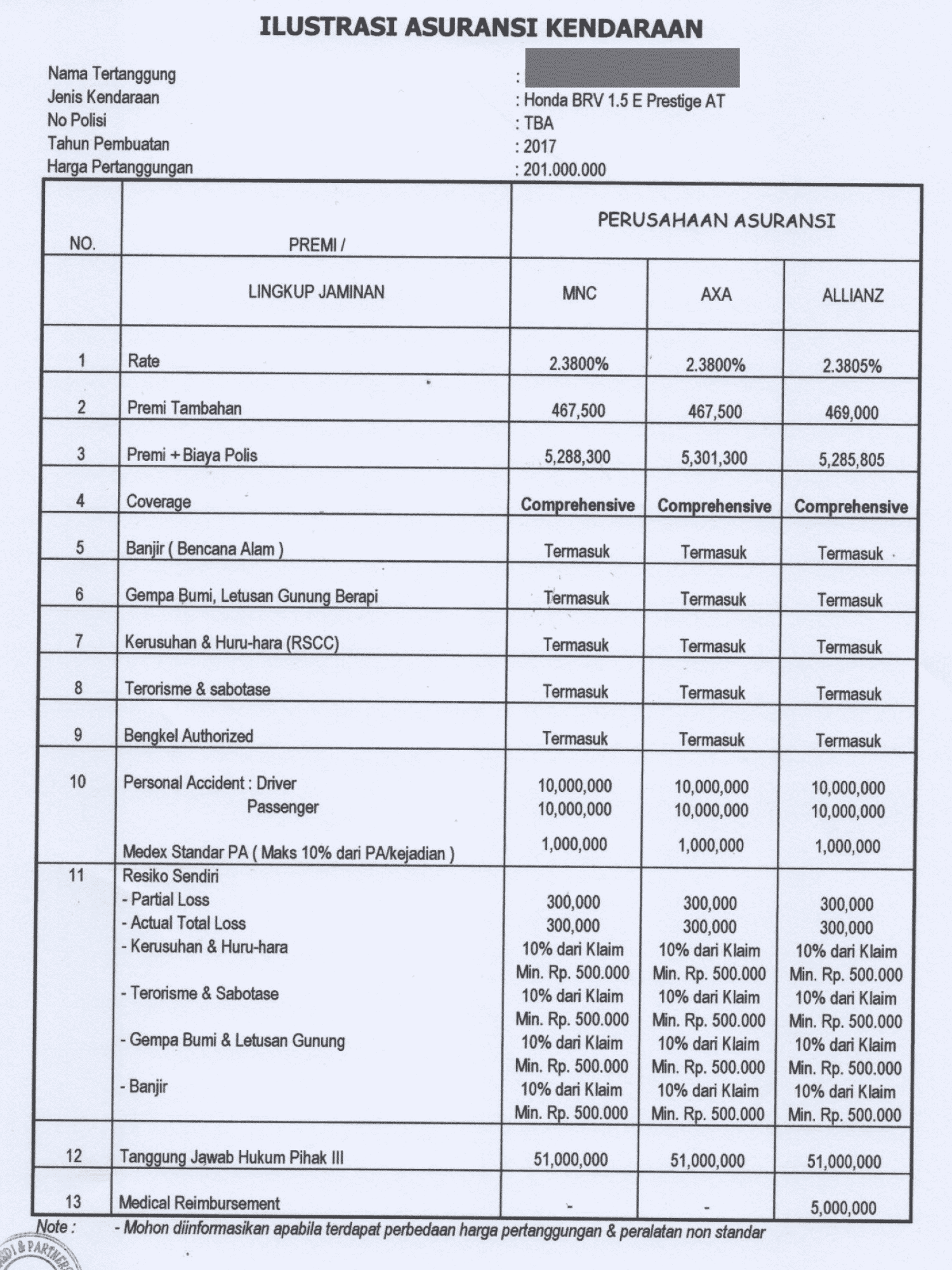

Mobil saya yaitu Honda BRV 2017 Automatic senilai Rp 201,000,000. Asuransi kendaraan beroda empat ini habis masa berlaku di pertengahan 2019 dan saya harus mencari asuransi yang baru.

Renewal premi asuransi mengalami kenaikkan dan premi gres mahal. Saya putuskan cari asuransi kendaraan beroda empat yang baru.

Saya minta tolong teman, yang saya ceritakan di awal tadi, untuk mengatakan 3 penawaran premi asuransi mobil. Ada 3 penawaran asuransi kendaraan beroda empat yang ternama, yaitu: MNC, AXA dan Allianz.

Saya membandingkan fitur, premi dan coverage ketiga asuransi kendaraan beroda empat ini. Mana yang paling cocok buat saya, mana asuransi kendaraan beroda empat terbaik 2019 untuk saya.

#1 Asuransi All Risk

Ketiga asuransi ini memperlihatkan asuransi all risk.

Saya sengaja pilih asuransi all risk lantaran mobilitas dan resiko di jalan yang dihadapi. Jika memakai asuransi TLO, cukup riskan.

Meskipun saya tahu, premi asuransi all risk jauh lebih mahal dibandingkan asuransi TLO.

#2 Fitur Perlindungan

Saya minta semua asuransi pemanis dimasukkan dalam perhitungan premi. Tujuannya, supaya saya sanggup lihat berapa premi paling mahal dari masing-masing asuransi kalau semua klausul pemanis dimasukkan dalam polis.

Klausul pemanis yang ditawarkan oleh ketiga asuransi ini yaitu Banjir (Bencana Alam), Gempa Bumi, Letusan Gunung Berapi, Kerusuhan & Huru Hara, dan Terorisme & Sabotase.

Cukup lengkap klausul pemanis yang diberikan dan makannya sanggup disebut asuransi Comprehensive.

#3 Bengkel

Ketiga perusahaan asuransi ini memperlihatkan bengkel authorized. Untuk memastikan kualitas dan kuantitas bengkel, saya minta diberikan daftar bengkel dari masing – masing perusahaan asuransi tersebut.

- Allianz. Asuransi kendaraan beroda empat Allianz mempunyai 172 bengkel yang tersebar di seluruh Indonesia. Di Jabodetabek, Allianz kerjasama dengan 36 bengkel. Bengkel authorized berjumlah 78 yang sanggup dipakai klaim asuransi kendaraan Allianz.

- AXA. Asuransi kendaraan beroda empat AXA mempunyai 108 bengkel yang tersebar di seluruh Indonesia. Di Jabodetabek, AXA kerjasama dengan 41 bengkel. Bengkel authorized dan glamor berjumlah 12 yang sanggup dipakai klaim asuransi kendaraan AXA.

- MNC. Asuransi kendaraan beroda empat MNC mempunyai 69 bengkel yang tersebar di seluruh Indonesia. Di Jabodetabek, MNC kerjasama dengan 33 bengkel. Bengkel authorized berjumlah 22 yang sanggup dipakai klaim asuransi kendaraan MNC.

Tentu saja, jumlah bengkel belum tentu memperlihatkan kualitas dan kecocokan, cek bengkel yang cantik yang akrab dengan tempat tinggal kita.

#4 Resiko Sendiri

Ketiga perusahaan asuransi menerapkan cara penentuan resiko sendiri yang sama, yaitu (1) setiap jenis klaim mempunyai perbedaan resiko sendiri; (2) besaran resiko sendiri sanggup berbentuk persentase dari klaim atau fixed; (3) jenis klaim yang menerapkan perhitungan risiko sendiri secara persentase dari nilai klaim menciptakan resiko sendiri yang harus ditanggung oleh pemegang polis cukup besar dan signifikan.

Melihat besarnya risiko sendiri yang harus dibayar pemegang polis, setiap klaim perlu dipertimbangkan dengan baik. Jangan asal klaim lantaran pemegang polis perlu mengeluarkan uang juga untuk membayar resiko sendiri.

Ketiga perusahaan asuransi kendaraan beroda empat – AXA, Allianz, MNC – menerapkan biaya sendiri yang sama untuk setiap jenis klaim.

#5 Tanggung Jawab Pihak Ketiga

Ketiga perusahaan asuransi memperlihatkan proteksi untuk tanggung jawab pihak ketiga. Nilai proteksi yang diberikan sama dan relatif besar.

Menurut saya, tanggung jawab pihak ketiga yaitu proteksi yang penting, terutama di kota besar, yang arus mobilitas tinggi dan resiko bersinggungan juga besar.

#6 Personal Accident

Perlindungan kecelakaan (Personal Accident – PA) untuk supir dan penumpang disediakan sebagai klausul asuransi tambahan. Ketiga perusahaan memperlihatkan nilai proteksi PA yang sama untuk masing-masing penumpang dan supir.

Pemisahan PA untuk supir dan penumpang cantik lantaran masing-masing punya resiko kecelakaan yang berbeda.

#7 Medical Reimbursement

Ada satu jenis proteksi yang hanya ada di Allianz dan tidak ada di dua asuransi lainnya, yaitu penggantian biaya pengobatan.

Penggantian biaya pengobatan diberikan ketika terjadi kecelakaan.

Perbandingan Premi

Berapa premi yang ditawarkan masing masing asuransi kendaraan beroda empat ? Yang mana asuransi kendaraan beroda empat murah ?

- MNC: Rp 5,288,300 per tahun

- Asuransi Mobil AXA: Rp 5,301,300 per tahun

- ALLIANZ: Rp 5,285,805 per tahun

Premi yaitu premi tahunan. Setiap tahun ketika masa asuransi habis, premi akan selalu diperbaharui.

Terlihat bahwa perbedaan premi diantara ketiga perusahaan ini sangat kecil atau tidak signifikan. Mengingat bahwa proteksi yang diberikan ketiga perusahaan ini sama, pemilihan mana asuransi kendaraan beroda empat terbaik menjadi agak sulit lantaran ketiganya mengatakan harga dan manfaat yang sama.

Allianz paling murah, meskipun perbedaan sangat tipis di antara AXA asuransi kendaraan beroda empat dan MNC.

Namun, selain premi yang sedikit lebih murah, Allianz punya dua keunggulan pemanis dibandingkan dua asuransi lain, yaitu:

- Jumlah bengkel Allianz lebih banyak dibandingkan asuransi kendaraan AXA dan MNC

- Allianz mengatakan medical reimbursement, sementara AXA asuransi kendaraan beroda empat dan MNC asuransi kendaraan beroda empat tidak mengatakan manfaat medical reimbursement.

Satu faktor yang tidak ada di penawaran tapi penting yaitu proses klaim. Pada saatnya ketika kendaraan beroda empat mengalami musibah atau kerusakan, proses klaim menjadi sangat krusial.

Klaim yang ribet, berbelit belit niscaya menyulitkan konsumen. Konsumen perlu proses klaim yang simpel dan reasonable.

Disamping itu, pengalaman saya, bengkel penting lantaran beberapa hal:

Pertama, kualitas kerja bengkel yang tersedia. Pastikan bengkel yang ada memang sanggup dipercaya. Tantangannya, kualitas bengkel gres sanggup kita ketahui sesudah melaksanakan klaim.

Kedua, lokasi bengkel yang terjangkau dari lokasi rumah. Pengalaman saya, lokasi bengkel yang jauh akan merepotkan logistik untuk memasukkan kendaraan beroda empat ketika mengalami kerusakan. Tapi soal lokasi ini, kembali ke pertimbangan masing-masing pribadi.

Ketiga, buat yang di daerah, non Jabodetabek, perlu perhatikan betul – betul ketersediaan bengkel yang kerjasama. Pastikan bengkel yang cukup baik tersedia di kawasan Anda.

Keempat, bengkel kendaraan beroda empat glamor yang mana untuk kendaraan beroda empat glamor tidak sanggup sembarang bengkel sanggup digunakan. Pastikan bahwa kalau punya kendaraan beroda empat glamor yang perlu bengkel khusus, asuransi kendaraan beroda empat menyediakan bengkel tersebut.

Dari sini, Anda sanggup lihat bahwa mahal murahnya premi bukan satu – satunya pertimbangan dalam menentukan asuransi kendaraan beroda empat terbaik 2019. Premi penting, biaya asuransi kendaraan beroda empat krusial, tetapi coverage, jangkauan bengkel dan proses klaim tidak kalah penting dalam menentukan pemilihan asuransi kendaraan kendaraan beroda empat terbaik.

Kesimpulan

Asuransi kendaraan beroda empat yaitu asuransi yang melindungi pemilik, pengendara dan penumpang atas resiko dalam berkendaraan. Jenis asuransi yang penting ketika mobilitas kendaraan tinggi terutama di kota besar.

Saya menyebarkan pengalaman mencari asuransi kendaraan beroda empat terbaik 2019. Bagaimana mencari asuransi kendaraan beroda empat yang cantik dan murah.

Semoga sanggup menjadi masukkan yang bermanfaat.

Sumber https://duwitmu.com